Dolgozói juttatások adózása 2025-ben

Tovább bővült a dolgozók részére adható juttatások köre a 2025. évet érintő jogszabályváltozásoknak köszönhetően. Számos juttatási elem közül választhatnak a dolgozók, ha a munkáltatójuk cafeteria juttatási rendszert alakít ki.

A „Cafeteria” angol szó önkiszolgáló étterem, vendéglő, illetve kávéház jelentéssel bír. Ez a szóhasználat nagyon kifejező, mivel egy olyan rendszerre kell gondolni, ahol a munkavállaló az élethelyzetének, igényeinek megfelelő juttatásokból válogathat attól függően, hogy a munkáltató által meghatározott cafeteria rendszer milyen széles kínálatot tesz elérhetővé.

Míg a fiatal munkatársak általában a szórakozást, utazást, tanulást helyezik előtérbe, addig az idősebb korosztály a rekreációra, pihenésre, az egészségre és a nyugdíjas évekre fókuszál, és különböző biztosítási lehetőségeket és önkéntespénztári hozzájárulásokat tart megfelelőnek.

A munkáltató a juttatási rendszerét alapvetően kétféle módon határozhatja meg. Ez történhet:

nettó módon, amikor a dolgozók azonos mértékű nettó juttatásban részesülnek, mely után a kifizetőnek adófizetési kötelezettsége keletkezhet. Ez a módszer egyes meghatározott juttatásoknál és béren kívüli juttatásoknál azt jelenti, hogy a munkáltató által adott juttatás piaci értéke a munkavállaló nettó juttatása, mely után a munkáltató megfizeti a kifizetőt terhelő adókat. Ez egyes meghatározott juttatásoknál azt jelenti, hogy a juttatás értékéből az adó alapját 1,18-as szorzóval határozzuk meg, amely után a kifizetőnek kell a 15% szja mellett a 13% szocho-t megfizetnie.

Béren kívüli juttatásnál, például SZÉP kártyára – korlátokon belül utalt összeget alapul véve – az átutalt összeg után kell a kifizetőnek a 15% szja-t és a 13% szocho-t megfizetni. Ebben az esetben tehát nincs adóalap-korrekció.

Abban az esetben, amikor a juttatás munkaviszonyra tekintettel adott juttatásnak minősül, a munkáltató az általa felbruttósított jövedelemből levonja a munkavállalót terhelő szja és járulék összegét és a bruttó jövedelem után fizeti meg a szocho-t.bruttó módon, amikor a munkáltató cégköltség szinten határozza meg a munkavállaló rendelkezésére álló keretösszeget, és a munkáltató által felajánlott juttatásokból szabadon válogathat.

Ezzel a módszerrel a munkáltató olyan juttatási rendszert alakít ki, amelynél minden munkavállaló részére azonos –, vagy pozíciótól, fizetés mértékétől függő, egyes dolgozói csoportokra egységes elvek mentén meghatározott keretösszeget rögzít. Ez a keretösszeg a munkáltató teljes költségét tartalmazza, azaz magában foglalja az egyes juttatási elemek után fizetendő közterheket is; azt pedig a munkavállalók döntésére bízza, hogy mely juttatási elemeket választják a bruttó keretösszegük erejéig (arra is figyelemmel, hogy vannak adómentes juttatások, míg mások béren kívüli juttatásnak, illetve egyes meghatározott juttatásnak, avagy munkaviszonyból származó jövedelemnek minősülnek, s ezzel adóterhelésük eltérő).

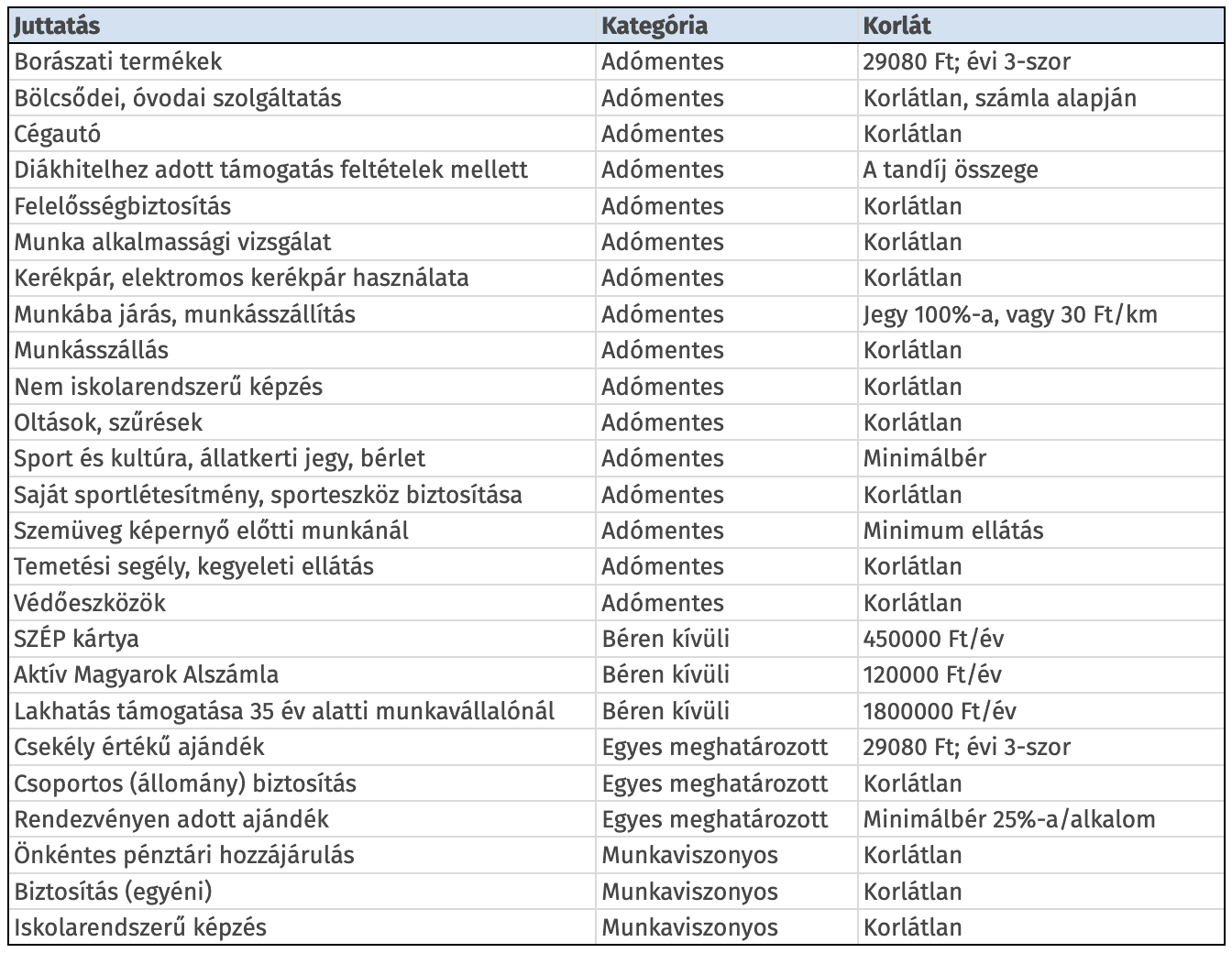

A 2025-ben hatályos Szja törvény előírásai alapján az egyes juttatások a következő kategóriákba sorolhatók. A táblázat a legjellemzőbb dolgozói juttatásokat tartalmazza, mely túlmutat a cafeteria határán – azaz számos olyan elemet is tartalmaz, mely cafeteria keret terhére nem juttatható.